What is a Home Equity Loan: Home Equity Loan क्या होता है और इससे पैसे कैसे निकालें – 2026 Advanced Professional Guide

What is a Home Equity Loan: सच कहें तो financial problems का असली कारण अक्सर पैसों की कमी नहीं होता, बल्कि सही financial tools की समझ की कमी होती है। जब अचानक बड़ी रकम की जरूरत पड़ती है, तो ज़्यादातर लोग सीधे personal loan या credit card की तरफ जाते हैं, बिना यह समझे कि वे high-cost borrowing में प्रवेश कर रहे हैं। यहीं पर financially aware और unaware लोगों के बीच वास्तविक अंतर दिखाई देता है।

अगर आपके पास खुद का घर है, तो आपके पास केवल एक asset नहीं, बल्कि एक छिपी हुई financial capacity होती है। इसी capacity को structured तरीके से उपयोग करने का माध्यम है home equity loan। इस concept को surface level पर समझना पर्याप्त नहीं है, क्योंकि यह केवल loan नहीं, बल्कि एक strategic financial instrument है।

What is a Home Equity Loan – Conceptual Understanding

Home equity loan एक secured credit structure है जिसमें borrower अपनी residential property की accumulated value के आधार पर loan प्राप्त करता है। यह value समय के साथ बदलती रहती है और मुख्य रूप से दो factors पर आधारित होती है, property की market value और outstanding loan balance।

जब borrower धीरे धीरे loan repay करता है, तो उसकी ownership बढ़ती है। यही ownership equity कहलाती है। इस equity को bank एक financial indicator की तरह देखता है और उसी आधार पर loan eligibility तय करता है।

सरल रूप में, property value में से existing loan घटाने पर जो value बचती है, वही equity होती है। लेकिन यह समझना जरूरी है कि पूरी equity usable नहीं होती। bank risk management के अनुसार इसका एक हिस्सा ही loan के रूप में प्रदान करता है।

SBI e Mudra Loan: घर बैठे ₹50,000 से ₹10 लाख तक लोन पाने का आसान तरीका

Real Calculation Framework

मान लीजिए आपकी property की current market value ₹1.2 करोड़ है और outstanding loan ₹50 लाख है। इस स्थिति में आपकी equity ₹70 लाख होती है। लेकिन bank पूरी ₹70 लाख नहीं देगा, बल्कि लगभग 50 से 65 प्रतिशत तक का loan offer करेगा।

इसका अर्थ है कि आपकी practical borrowing capacity ₹35 लाख से ₹45 लाख के बीच हो सकती है। यहाँ एक महत्वपूर्ण अंतर समझना जरूरी है, loan eligibility और loan requirement अलग-अलग चीजें हैं।

एक informed borrower हमेशा maximum eligibility का उपयोग नहीं करता, बल्कि अपनी financial stability के अनुसार optimal amount ही चुनता है।

Mechanism of Home Equity Loan

Home equity loan का पूरा ढांचा risk distribution पर आधारित होता है। lender collateral के माध्यम से अपना risk कम करता है और borrower को comparatively lower interest rate का लाभ मिलता है।

लेकिन इस arrangement का दूसरा पक्ष भी उतना ही महत्वपूर्ण है। property collateral होने के कारण borrower की asset legally encumbered हो जाती है। यदि repayment discipline नहीं रखा गया, तो lender के पास recovery के लिए legal अधिकार होते हैं।

इसलिए इसे केवल low interest loan समझना अधूरी समझ है। यह एक structured responsibility के साथ आने वाला financial commitment है।

Strategic Use Cases

Home equity loan का उपयोग सामान्य खर्चों के लिए नहीं किया जाना चाहिए। यह एक strategic borrowing tool है, जिसे capital allocation के दृष्टिकोण से उपयोग करना चाहिए।

इसका सही उपयोग business expansion, education investment, high-interest debt consolidation और value-adding assets में किया जा सकता है।

अगर इसका उपयोग short-term consumption के लिए किया जाता है, तो यह financial inefficiency बन जाता है और long-term burden पैदा करता है।

Comparison Table

| Factor | Home Equity Loan | Personal Loan |

|---|---|---|

| Cost of Borrowing | Lower | Higher |

| Collateral | Required | Not Required |

| Loan Amount | Higher | Limited |

| Risk Exposure | Property Linked | Income Based |

| Financial Efficiency | High | Moderate |

Behavioral Finance Insight

Financial decisions अक्सर logic से नहीं, बल्कि emotions से driven होते हैं। borrower जब बड़ा loan amount देखता है, तो उसे opportunity समझता है, जबकि वास्तव में वह liability होती है।

Home equity loan का सबसे बड़ा psychological risk यही है कि यह borrower को उसकी वास्तविक financial capacity से अधिक सक्षम महसूस कराता है।

इसलिए disciplined thinking और realistic assessment इस loan के साथ अत्यंत आवश्यक है।

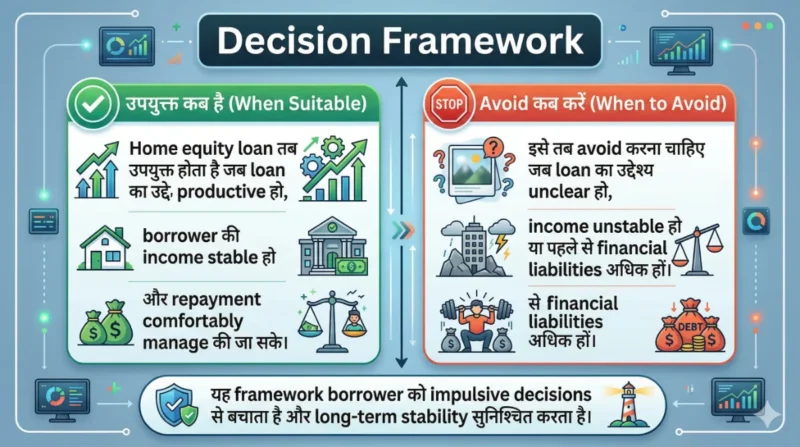

Decision Framework

Home equity loan तब उपयुक्त होता है जब loan का उद्देश्य productive हो, borrower की income stable हो और repayment comfortably manage की जा सके।

इसे तब avoid करना चाहिए जब loan का उद्देश्य unclear हो, income unstable हो या पहले से financial liabilities अधिक हों।

यह framework borrower को impulsive decisions से बचाता है और long-term stability सुनिश्चित करता है।

HDFC Bank Home Loan Login: Account Access, EMI Details Aur Online Portal Guide

Real-Life Scenario

मान लीजिए दो व्यक्ति हैं, अरुण और विकास। दोनों के पास property है और दोनों को ₹25 लाख की आवश्यकता है।

अरुण बिना analysis के personal loan लेता है और उच्च interest burden में फंस जाता है। दूसरी ओर विकास home equity loan लेकर उसी राशि को business expansion में invest करता है।

कुछ वर्षों बाद अरुण debt pressure में रहता है, जबकि विकास capital efficiency के कारण financial growth प्राप्त करता है। यह अंतर केवल decision quality का परिणाम है।

FAQs

- What is a home equity loan in simple terms

यह एक asset-backed loan है जो property की value के आधार पर दिया जाता है - Kya yeh loan safe hai

यह सुरक्षित है, लेकिन repayment discipline पर निर्भर करता है - Kya interest rate fixed hota hai

यह lender के अनुसार fixed या floating हो सकता है - Kya poori equity milti hai

नहीं, केवल एक हिस्सा ही loan के रूप में मिलता है - Kya yeh loan sabke liye sahi hai

यह केवल financially stable borrowers के लिए उपयुक्त होता है - Critical Mistakes

Borrowers अक्सर loan amount को wealth समझ लेते हैं, repayment capacity को underestimate करते हैं और loan utilization का स्पष्ट उद्देश्य निर्धारित नहीं करते।

इन तीन गलतियों का संयोजन long-term financial stress का कारण बनता है।

Final Thought

Home equity loan एक advanced financial instrument है, जो सही तरीके से उपयोग करने पर capital efficiency और wealth creation में मदद कर सकता है।

लेकिन बिना planning और discipline के इसका उपयोग asset risk और financial instability को बढ़ा सकता है।

इसलिए इसे एक opportunity के रूप में नहीं, बल्कि एक responsibility के रूप में देखना अधिक उचित है।

Loan Reject Hone Ke 7 Main Reasons: आवेदन करने से पहले यह जरूर देखें