Loan Approval Ke Chances Kaise Badhaye: अगर आप सोचते हैं कि loan approval सिर्फ form भरने और documents जमा करने से मिल जाता है, तो यह सबसे बड़ी गलतफहमी है। वास्तविकता यह है कि loan approval एक structured, risk-based और data-driven process है, जिसमें bank या NBFC आपकी पूरी financial profile का गहराई से विश्लेषण करता है।

कई लोग बिना तैयारी के apply करते हैं और फिर rejection मिलने पर कारण समझ नहीं पाते। जबकि सच यह है कि ज्यादातर मामलों में rejection किसी एक बड़ी गलती से नहीं, बल्कि कई छोटी-छोटी कमियों के combination से होता है। यदि इन कमियों को पहले से समझ लिया जाए और सही तरीके से सुधार किया जाए, तो loan approval के chances काफी बढ़ाए जा सकते हैं।

इस guide में हम विस्तार से समझेंगे कि loan approval किन factors पर निर्भर करता है, किन practical steps से approval chances बढ़ाए जा सकते हैं, और कौन सी गलतियाँ avoid करनी चाहिए।

Loan Approval Ka Core Logic – Bank Ka Decision Framework

Bank का प्राथमिक उद्देश्य risk को minimize करना होता है। जब भी कोई applicant loan के लिए apply करता है, तो bank यह evaluate करता है कि applicant loan amount को समय पर और बिना default के वापस कर पाएगा या नहीं।

इस evaluation में तीन मुख्य pillars होते हैं। पहला, credit history, जो यह बताता है कि आपने पहले लिए गए credit को कैसे manage किया है। दूसरा, income stability, जो यह दर्शाता है कि आपकी earning कितनी consistent है। तीसरा, repayment capacity, जो आपकी income और existing liabilities के बीच balance को reflect करता है।

आज के समय में banks advanced analytics, digital verification और behavioral data का उपयोग करते हैं, जिससे decision-making पहले से अधिक सटीक और strict हो गया है।

Loan approval ke chances kaise badhaye? Janiye complete process, tips aur mistakes jo aapke loan approval ko impact karti hain.

SBI e Mudra Loan: ₹50,000 से ₹10 लाख तक लोन | Apply Guide

CIBIL Score: Approval Ka Foundation

CIBIL score loan approval का सबसे महत्वपूर्ण आधार होता है। यह score आपके past financial behavior का summary होता है। सामान्यतः 750 या उससे ऊपर का score strong माना जाता है।

विभिन्न financial observations के अनुसार, loan rejection के सबसे सामान्य कारण low credit score और high EMI burden होते हैं। इसका मतलब यह है कि CIBIL score को improve करना loan approval strategy का पहला और सबसे महत्वपूर्ण step होना चाहिए।

Score improve करने के लिए समय पर payments करना, credit utilization को नियंत्रित रखना, और unnecessary credit inquiries से बचना आवश्यक है। यह एक gradual process है, लेकिन इसका प्रभाव बहुत बड़ा होता है।

Income Stability Aur Financial Transparency

Income का high होना जरूरी नहीं है, लेकिन stable होना अत्यंत महत्वपूर्ण है। Bank यह देखता है कि आपकी income future में भी जारी रहेगी या नहीं।

अगर आपकी job frequently change होती है या income irregular है, तो bank को risk दिखाई देता है। वहीं, stable job history और clear income records bank के लिए confidence factor बनते हैं।

Self-employed individuals के लिए income proof और भी महत्वपूर्ण हो जाता है। ITR, bank statements और business records जितने clear होंगे, approval chances उतने बेहतर होंगे।

Debt-to-Income Ratio: Silent Decision Maker

Debt-to-Income ratio (DTI) यह दर्शाता है कि आपकी monthly income का कितना हिस्सा EMI में जा रहा है। यह factor loan approval में silently लेकिन decisively काम करता है।

यदि आपकी EMI आपकी income के बड़े हिस्से को consume कर रही है, तो bank को यह संकेत मिलता है कि आपके पास नए loan की repayment के लिए limited capacity है। Ideal स्थिति में यह ratio 30–40% के बीच होना चाहिए।

इस ratio को control में रखने के लिए existing loans को reduce करना और unnecessary liabilities से बचना जरूरी है।

Right Lender Selection Aur Application Strategy

हर bank और NBFC की risk appetite और approval criteria अलग होती है। इसलिए एक lender से rejection मिलने का मतलब यह नहीं है कि आपकी profile weak है; हो सकता है कि वह lender आपके profile type के लिए suitable न हो।

लेकिन एक common mistake यह होती है कि लोग multiple lenders में एक साथ apply कर देते हैं। इससे hard inquiries बढ़ती हैं और CIBIL score पर negative impact पड़ता है।

इसलिए बेहतर approach यह है कि पहले eligibility समझें, फिर limited और targeted applications करें।

Documentation: Accuracy Ka Direct Impact

Loan application में documents केवल formal requirement नहीं होते, बल्कि यह आपकी credibility का direct reflection होते हैं। PAN और Aadhaar mismatch, incomplete income proof या incorrect details application को कमजोर बना सकते हैं।

इसलिए apply करने से पहले documents को thoroughly verify करना आवश्यक है। एक छोटी सी गलती भी approval process को प्रभावित कर सकती है।

Co-Applicant Aur Risk Sharing Strategy

यदि आपकी individual profile में कुछ कमियां हैं, तो co-applicant जोड़ना एक प्रभावी strategy हो सकती है। Co-applicant की strong income और credit profile overall application को मजबूत बनाती है।

यह strategy विशेष रूप से high-value loans जैसे home loan में उपयोगी होती है, लेकिन इसमें shared responsibility का ध्यान रखना भी जरूरी है।

Pre-Approved Offers Aur Behavioral Advantage

Banks अपने existing customers को pre-approved loan offers देते हैं, जो उनके past transaction behavior और relationship history पर आधारित होते हैं।

ऐसे offers में approval chances अधिक होते हैं, क्योंकि bank पहले से ही applicant को low-risk category में classify कर चुका होता है। इसलिए यदि ऐसा offer उपलब्ध है, तो उसे गंभीरता से consider करना चाहिए।

Loan Apply Karne Se Pehle Checklist

Loan apply करने से पहले कुछ महत्वपूर्ण बिंदुओं को verify करना जरूरी है। आपका CIBIL score कम से कम 700 के आसपास होना चाहिए। आपकी EMI आपकी income के 40% से कम होनी चाहिए। आपकी income stable और properly documented होनी चाहिए।

इसके अलावा, documents updated और accurate होने चाहिए, और आपको unnecessary multiple applications से बचना चाहिए। यह checklist आपकी application को मजबूत बनाने में मदद करती है।

Self-Test: Kya Aap Loan Ke Liye Ready Hain?

Loan apply करने से पहले self-assessment करना एक practical step है। यदि आपका CIBIL score 700 से ऊपर है, income stable है और EMI manageable है, तो आपकी profile generally approval के लिए suitable मानी जाती है।

यदि इनमें से कोई भी factor कमजोर है, तो पहले उसे सुधारना बेहतर होता है।

Loan Reject Hone Ke 7 Reasons: आवेदन से पहले जरूर देखें

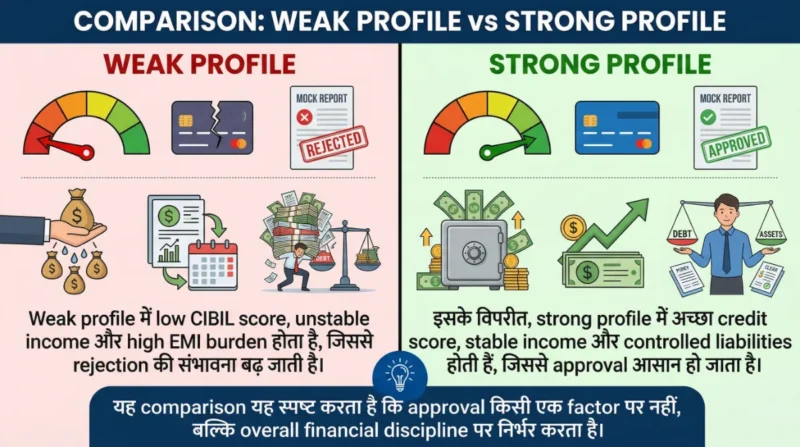

Loan approval me weak aur strong profile ka difference samjhein. Jane kaise CIBIL score, income aur EMI aapke approval chances ko affect karte hain.

Comparison: Weak Profile vs Strong Profile

Weak profile में low CIBIL score, unstable income और high EMI burden होता है, जिससे rejection की संभावना बढ़ जाती है। इसके विपरीत, strong profile में अच्छा credit score, stable income और controlled liabilities होती हैं, जिससे approval आसान हो जाता है।

यह comparison यह स्पष्ट करता है कि approval किसी एक factor पर नहीं, बल्कि overall financial discipline पर निर्भर करता है।

Loan Approval Timeline: Reality Check

Loan approval का समय loan type और verification process पर depend करता है। Instant loans कुछ मिनटों में approve हो सकते हैं, जबकि personal loans में 1–3 दिन लग सकते हैं।

Home loan जैसे large loans में detailed verification के कारण 5–10 दिन या उससे अधिक समय लग सकता है।

Bank Ka Internal Risk Model

Banks applicants को internally low risk, medium risk और high risk categories में classify करते हैं। Low-risk applicants को जल्दी approval मिलता है, जबकि high-risk applicants को reject किया जा सकता है या higher interest rate पर loan दिया जाता है।

इसलिए objective यह होना चाहिए कि आपकी profile low-risk category में आए।

Loan Reject Hone Ke Baad Recovery Strategy

यदि आपका loan reject हो जाता है, तो तुरंत पुनः apply करना सही approach नहीं है। सबसे पहले rejection के कारण को समझना चाहिए और उसे सुधारना चाहिए।

CIBIL score improve करना, EMI burden कम करना और documents को सही करना जरूरी होता है। सामान्यतः 30–60 दिन बाद पुनः apply करना बेहतर माना जाता है।

Myth vs Reality

यह मानना गलत है कि high salary होने से loan आसानी से मिल जाता है। वास्तव में stable income और disciplined credit behavior ज्यादा महत्वपूर्ण होते हैं।

इसी तरह, multiple applications करने से chances बढ़ते हैं, यह भी एक गलत धारणा है। वास्तव में इससे credit score गिर सकता है।

Common Mistakes Jo Approval Ko Impact Karti Hain

बिना CIBIL score check किए apply करना, गलत या incomplete information देना, और एक साथ कई lenders में apply करना—ये सभी common mistakes हैं जो approval chances को कम कर देती हैं।

FAQs

Loan approval ke liye minimum CIBIL score kitna hona chahiye?

आमतौर पर 700–750 के बीच का score सुरक्षित माना जाता है।

Kya low CIBIL score me loan mil sakta hai?

हाँ, लेकिन interest rate अधिक हो सकता है और conditions strict होती हैं।

Loan reject hone ke baad kitne din baad apply kare?

लगभग 30–60 दिन का gap रखना और इस दौरान profile सुधारना बेहतर होता है।

Kya multiple loan applications se problem hoti hai?

हाँ, इससे CIBIL score पर negative impact पड़ सकता है।

Kya salary kam hone par bhi loan mil sakta hai?

हाँ, यदि income stable है और EMI manageable है, तो approval संभव है।

Conclusion

Loan approval कोई संयोग नहीं है, बल्कि यह आपकी financial discipline, planning और awareness का परिणाम होता है। यदि आप अपने CIBIL score, income stability, EMI ratio और documentation पर ध्यान देते हैं, तो approval chances स्वाभाविक रूप से बढ़ जाते हैं।

Loan लेने से पहले अपनी eligibility का आकलन करना और financial profile को तैयार करना सबसे महत्वपूर्ण कदम है। सही तैयारी के साथ लिया गया loan ही दीर्घकाल में उपयोगी साबित होता है।

Kotak Personal Loan: लेने से पहले ये 5 गलतियां न करें (2026 Guide)