ICICI Home Loan: Home loan केवल एक financial product नहीं है, बल्कि यह एक दीर्घकालिक financial commitment है, जो कई वर्षों तक आपकी income, savings और lifestyle को प्रभावित करता है। अक्सर लोग loan लेते समय EMI को देखकर संतुष्ट हो जाते हैं, लेकिन वास्तविक लागत interest rate और tenure के combination से तय होती है।

जब तक यह समझ स्पष्ट नहीं होती, तब तक loan एक सुविधा से ज्यादा एक बोझ बन सकता है। इसलिए home loan को केवल “घर खरीदने का साधन” नहीं, बल्कि एक structured financial decision के रूप में देखना जरूरी है, जो आपके भविष्य को सीधे प्रभावित करता है।

ICICI Home Loan क्या है और यह कैसे काम करता है?

ICICI Home Loan ICICI Bank द्वारा प्रदान किया जाने वाला housing finance solution है, जिसके माध्यम से आप नया घर खरीद सकते हैं, निर्माण कर सकते हैं, renovation कर सकते हैं या existing loan को balance transfer कर सकते हैं।

यह loan salaried और self-employed दोनों के लिए उपलब्ध है और इसमें flexible tenure दिया जाता है, जो सामान्यतः 30 वर्षों तक हो सकता है। ICICI Bank की lending process largely digital और structured होती है, जिससे application से लेकर disbursal तक की प्रक्रिया अपेक्षाकृत सरल और तेज हो जाती है।

ICICI Home Loan की पूरी जानकारी – interest rate, EMI, eligibility और process को आसान भाषा में समझें

SBI e Mudra Loan: ₹50,000 से ₹10 लाख तक लोन | Apply Online Guide

ICICI Home Loan Interest Rate को सही तरीके से समझना

ICICI Home Loan Interest Rate एक fixed value नहीं होता, बल्कि यह borrower की financial profile पर निर्भर करता है। सामान्यतः यह लगभग 7% से 9%+ के बीच होता है, लेकिन यह credit score, income stability, loan amount और repayment history जैसे factors पर आधारित होता है।

यदि आपका credit score 750 या उससे अधिक है और income stable है, तो आपको comparatively lower interest rate मिल सकता है। इसके विपरीत, कमजोर financial profile होने पर interest rate अधिक हो सकता है, जिससे loan की कुल लागत बढ़ जाती है।

इसलिए यह समझना महत्वपूर्ण है कि interest rate केवल बैंक तय नहीं करता, बल्कि आपकी financial credibility भी इसमें महत्वपूर्ण भूमिका निभाती है।

Note: बैंक समय-समय पर अपनी interest rate में बदलाव करता रहता है, इसलिए सटीक और latest जानकारी के लिए official website जरूर check करें।

Fixed vs Floating Interest Rate: कौन सा बेहतर है?

Home loan लेते समय interest rate type को समझना बेहद आवश्यक है। Fixed interest rate में EMI एक निश्चित सीमा तक स्थिर रहती है, जिससे short-term predictability मिलती है। वहीं floating interest rate market conditions के अनुसार बदलता रहता है, जिससे EMI या tenure प्रभावित हो सकता है।

दीर्घकाल में floating interest rate अक्सर अधिक flexible माना जाता है, जबकि fixed rate उन लोगों के लिए उपयुक्त हो सकता है जो stability को प्राथमिकता देते हैं। सही विकल्प आपकी risk-taking capacity और financial planning पर निर्भर करता है।

EMI, Tenure और Total Repayment का वास्तविक संबंध

EMI केवल एक monthly payment नहीं है, बल्कि यह principal और interest का मिश्रण होती है। शुरुआती वर्षों में EMI का बड़ा हिस्सा interest में जाता है, जबकि बाद के वर्षों में principal repayment बढ़ता है।

लंबा tenure EMI को कम करता है, लेकिन कुल interest को काफी बढ़ा देता है। वहीं छोटा tenure EMI को बढ़ाता है, लेकिन long-term cost को कम करता है।

इसलिए एक balanced decision वही होता है, जिसमें EMI manageable रहे और total repayment unnecessarily अधिक न हो।

Prepayment और Foreclosure Strategy

Home loan को smart तरीके से manage करने के लिए prepayment एक महत्वपूर्ण tool है। यदि आपकी income बढ़ती है या आपके पास अतिरिक्त funds उपलब्ध हैं, तो आप loan का कुछ हिस्सा पहले ही चुका सकते हैं।

इससे principal कम होता है और interest burden भी घटता है। हालांकि, prepayment करने से पहले यह समझना जरूरी है कि उस पर कोई charges लागू हैं या नहीं। सही समय पर किया गया prepayment आपको लाखों रुपये तक बचा सकता है।

ICICI Home Loan के Charges और Hidden Costs

Interest rate के अलावा, loan की वास्तविक लागत में processing fee, documentation charges और कुछ मामलों में prepayment या foreclosure charges भी शामिल होते हैं।

इन charges को नजरअंदाज करना एक आम गलती है, जो बाद में अतिरिक्त financial burden का कारण बन सकती है। इसलिए loan लेने से पहले सभी applicable costs को स्पष्ट रूप से समझना आवश्यक है।

ICICI Home Loan Interest Rate

ICICI Home Loan Interest Rate borrower की financial profile के आधार पर तय होता है और आमतौर पर floating basis पर होता है, जो market conditions और RBI repo rate के अनुसार बदलता रहता है। सामान्यतः यह लगभग 7% से 9%+ के बीच हो सकता है, लेकिन actual rate credit score, income stability और loan amount पर निर्भर करता है।

जिन applicants का credit score 750 या उससे अधिक होता है, उन्हें comparatively बेहतर interest rate मिलने की संभावना होती है, जिससे EMI और कुल interest burden दोनों कम हो जाते हैं।

Eligibility और CIBIL Score का महत्व

Home loan approval मुख्यतः आपकी income, employment stability और credit history पर निर्भर करता है। CIBIL score इस प्रक्रिया में एक महत्वपूर्ण भूमिका निभाता है।

यदि आपका score 750 या उससे अधिक है, तो loan approval के chances बढ़ जाते हैं और बेहतर interest rate मिलने की संभावना भी अधिक होती है।

CIBIL score सुधारने के लिए timely payments, low credit utilization और unnecessary loans से बचना जरूरी होता है।

HDFC Home Loan Interest Rate: EMI बढ़ने से पहले ये समझ लें

Tax Benefits का सही उपयोग

Home loan financial planning में tax benefits के कारण भी महत्वपूर्ण होता है। Section 80C के तहत principal repayment पर deduction मिलता है, जबकि Section 24 के तहत interest payment पर tax benefit प्राप्त किया जा सकता है।

हालांकि, केवल tax saving के लिए loan लेना सही approach नहीं है। यह benefit एक अतिरिक्त advantage होना चाहिए, न कि primary उद्देश्य।

Balance Transfer और Top-Up Loan का उपयोग

यदि आपको लगता है कि आपका current interest rate अधिक है, तो balance transfer एक उपयोगी विकल्प हो सकता है। इससे आप कम interest rate पर loan shift कर सकते हैं, जिससे EMI या total cost कम हो सकती है।

इसके अलावा, top-up loan की सुविधा existing loan के आधार पर अतिरिक्त funds प्राप्त करने का विकल्प देती है, जो अन्य financial जरूरतों में उपयोगी हो सकता है।

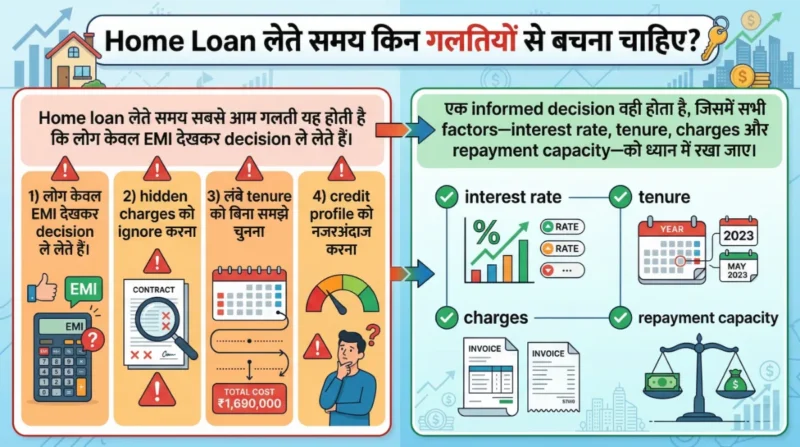

Home Loan लेते समय कौन सी गलतियों से बचना चाहिए? EMI, hidden charges, tenure और repayment capacity को सही तरीके से समझें

Home Loan लेते समय किन गलतियों से बचना चाहिए?

Home loan लेते समय सबसे आम गलती यह होती है कि लोग केवल EMI देखकर decision ले लेते हैं। इसके अलावा, hidden charges को ignore करना, लंबे tenure को बिना समझे चुनना और credit profile को नजरअंदाज करना भी बड़ी गलतियां हैं।

एक informed decision वही होता है, जिसमें सभी factors—interest rate, tenure, charges और repayment capacity—को ध्यान में रखा जाए।

Long-Term Financial Planning में Home Loan की भूमिका

Home loan को isolated decision के रूप में नहीं देखा जाना चाहिए। यह आपकी overall financial planning का हिस्सा होना चाहिए, जिसमें savings, investments और future goals शामिल हों।

सही तरीके से structured loan आपकी financial stability को बनाए रखने में मदद करता है, जबकि गलत decision लंबे समय तक pressure बना सकता है।

Conclusion

ICICI Home Loan एक प्रभावी financial tool है, लेकिन इसका सही उपयोग तभी संभव है जब इसे समझकर और planning के साथ लिया जाए।

Interest rate, tenure, EMI structure और total repayment को ध्यान में रखकर लिया गया decision आपके लिए एक मजबूत financial asset बन सकता है।

- अंतिम takeaway:

Home loan लेने से पहले केवल EMI नहीं, बल्कि पूरे financial structure को समझना जरूरी है, क्योंकि यही आपके भविष्य की आर्थिक स्थिति को निर्धारित करता है।

Kotak Personal Loan: लेने से पहले ये 5 गलतियां न करें (2026 Guide)

Disclaimer

यह लेख केवल सामान्य जानकारी के उद्देश्य से तैयार किया गया है। इसमें दी गई जानकारी के आधार पर लिए गए किसी भी निर्णय के लिए हम जिम्मेदार नहीं होंगे। कृपया किसी भी financial निर्णय से पहले आधिकारिक स्रोत या विशेषज्ञ से सलाह अवश्य लें।