Kotak Personal Loan: महीने के आख़िरी दिनों में जब खर्चे बढ़ जाते हैं और बैलेंस कम हो जाता है, तब personal loan सबसे आसान रास्ता लगता है। कुछ ही मिनटों में approval और पैसा खाते में—यही इसकी सबसे बड़ी खासियत है।

लेकिन यही आसान प्रक्रिया अक्सर लोगों को बिना planning के decision लेने पर मजबूर कर देती है। Personal loan एक unsecured loan है, जिसमें आपको कोई collateral नहीं देना होता। बैंक आपकी income, job stability और credit score देखकर loan देता है।

सीधी बात: loan लेना आसान है, लेकिन सस्ते में repay करना ही असली skill है।

Kotak Personal Loan लेने से पहले ये 5 बड़ी गलतियां जानें और Interest, EMI व hidden charges की पूरी सच्चाई समझें

SBI e Mudra Loan: ₹50,000 से ₹10 लाख तक लोन | Eligibility & Apply Online

Kotak Personal Loan Review (Expert + Practical View)

Kotak Personal Loan speed और convenience के मामले में मजबूत है, खासकर salaried users के लिए। Approval process तेज़ है और documentation minimal होता है।

हालांकि interest rate आपकी profile पर depend करता है। अगर credit score कम है या tenure लंबा चुनते हैं, तो loan महंगा पड़ सकता है।

Verdict:

Short-term जरूरत के लिए यह loan अच्छा है, लेकिन बिना calculation लिया गया loan future में financial pressure बना सकता है।

Kotak Bank और कौन-कौन से Loan देता है?

Kotak Mahindra Bank एक complete lending ecosystem देता है। यहां personal loan के अलावा home loan, car loan, business loan, loan against property और education loan जैसे कई विकल्प उपलब्ध हैं।

इसका फायदा यह है कि आप एक ही bank के साथ long-term financial relationship बना सकते हैं।

EMI Reality (यहीं सबसे ज्यादा लोग गलती करते हैं)

अधिकतर लोग EMI देखकर loan लेते हैं, लेकिन total repayment को ignore कर देते हैं।

मान लीजिए आपने ₹5 लाख का loan 14% interest पर 5 साल के लिए लिया। EMI करीब ₹11,600 होगी, जो manageable लगती है। लेकिन कुल repayment ₹7 लाख से ज्यादा हो जाता है।

यानी लगभग ₹2 लाख extra interest।

Conclusion:

Low EMI = Long tenure = High interest

Real Scenario (जो आपको फैसला लेने में मदद करेगा)

मान लीजिए दो लोग ₹5 लाख का loan लेते हैं:

- व्यक्ति A: 5 साल tenure → total payment ~₹7 लाख

- व्यक्ति B: 3 साल tenure → total payment ~₹6 लाख

फर्क: ₹1 लाख का extra interest

यही difference planning बनाता है।

किसे Kotak Personal Loan लेना चाहिए? (Decision Framework)

Kotak Personal Loan उन लोगों के लिए सही है जिनकी income stable है और जिन्हें emergency या short-term financial gap पूरा करना है।

अगर आपके ऊपर family depend है या अचानक medical/urgent expense आया है, तो यह loan helpful हो सकता है।

लेकिन अगर आप सिर्फ lifestyle upgrade या impulsive खर्च के लिए loan ले रहे हैं, तो यह decision future में financial stress बढ़ा सकता है।

Loan लेते समय होने वाली 5 बड़ी गलतियां जानें और EMI, interest व hidden charges से बचने का सही तरीका समझें

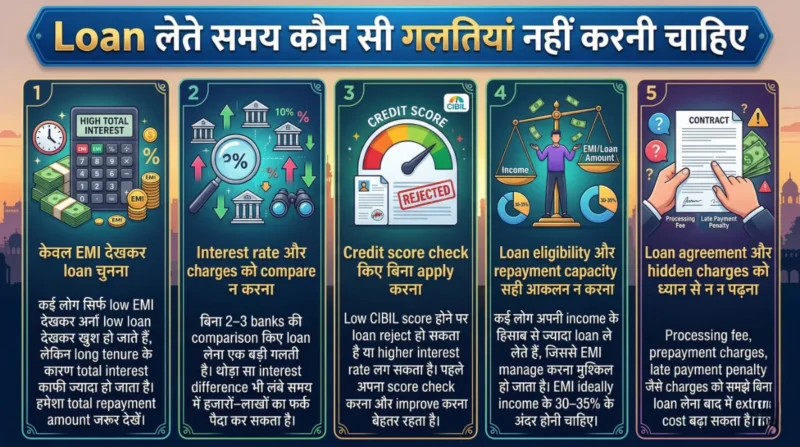

Loan लेते समय कौन सी गलतियां नहीं करनी चाहिए

Loan लेते समय छोटी-छोटी गलतियां आगे चलकर बड़ा financial burden बन सकती हैं। इसलिए इन 5 genuine गलतियों से बचना जरूरी है:

- केवल EMI देखकर loan चुनना

कई लोग सिर्फ low EMI देखकर खुश हो जाते हैं, लेकिन long tenure के कारण total interest काफी ज्यादा हो जाता है। हमेशा total repayment amount जरूर देखें। - Interest rate और charges को compare न करना

बिना 2–3 banks की comparison किए loan लेना एक बड़ी गलती है। थोड़ा सा interest difference भी लंबे समय में हजारों–लाखों का फर्क पैदा कर सकता है। - Credit score check किए बिना apply करना

Low CIBIL score होने पर loan reject हो सकता है या higher interest rate लग सकता है। पहले अपना score check करना और improve करना बेहतर रहता है। - Loan eligibility और repayment capacity का सही आकलन न करना

कई लोग अपनी income के हिसाब से ज्यादा loan ले लेते हैं, जिससे EMI manage करना मुश्किल हो जाता है। EMI ideally income के 30–35% के अंदर होनी चाहिए। - Loan agreement और hidden charges को ध्यान से न पढ़ना

Processing fee, prepayment charges, late payment penalty जैसे charges को समझे बिना loan लेना बाद में extra cost बढ़ा सकता है।

Rule:

Loan लेने से पहले total cost समझें, सिर्फ EMI नहीं।

Kotak Personal Loan Apply / Login

Kotak Personal Loan के लिए आप bank की official website या mobile app के जरिए apply कर सकते हैं। इसमें आपको basic details, income proof और KYC documents submit करने होते हैं।

Eligible होने पर approval जल्दी मिल सकता है और amount सीधे account में transfer हो जाता है।

Pro Tip:

Apply करने से पहले eligibility check करें और pre-approved offers देखें—approval chances बढ़ते हैं।

Kotak Mahindra Bank Official Website

Loan Reject क्यों होता है?

Loan rejection के पीछे आमतौर पर low credit score, unstable income, existing loans ज्यादा होना या गलत documents देना होता है।

अगर आपका CIBIL score 700 से कम है, तो chances कम हो जाते हैं। इसलिए apply करने से पहले अपनी credit profile improve करना जरूरी है।

People Also Search

Kotak Personal Loan का interest rate आपकी profile पर depend करता है और आमतौर पर 10% से 24% के बीच हो सकता है। सही documents होने पर loan 24–48 घंटे में मिल सकता है।

Minimum CIBIL score लगभग 700 होना चाहिए, जबकि 750+ पर बेहतर rate मिलता है। अगर आप loan जल्दी बंद करना चाहते हैं, तो prepayment charges लग सकते हैं, जो policy पर depend करते हैं।

Apply करने के लिए आप online website, app या branch का उपयोग कर सकते हैं।

Expert Insights

Financial experts मानते हैं कि आपकी EMI आपकी income के 30–35% से ज्यादा नहीं होनी चाहिए। Loan लेने से पहले हमेशा 2–3 lenders compare करें।

Short tenure चुनने से interest कम देना पड़ता है, जबकि अच्छा credit score आपको lower interest rate दिलाने में मदद करता है।

Golden Rule:

Loan लें, लेकिन control में रखें।

Conclusion

Kotak Personal Loan एक fast और convenient option है, लेकिन इसे लेने से पहले पूरी planning जरूरी है।

सही तरीके से लिया गया loan आपकी समस्या का समाधान बन सकता है, जबकि बिना planning लिया गया loan financial burden में बदल सकता है।

इसलिए हमेशा जरूरत के लिए loan लें, और decision लेते समय long-term impact जरूर सोचें।

Loan Reject Hone Ke 7 Main Reasons: आवेदन से पहले जरूर देखें

Disclaimer

यह लेख केवल सामान्य जानकारी के उद्देश्य से बनाया गया है। इसमें दी गई जानकारी के आधार पर लिए गए किसी भी निर्णय के लिए हम जिम्मेदार नहीं होंगे। कृपया किसी भी financial decision से पहले official source या advisor से सलाह अवश्य लें।