Loan Reject Hone Ke 7 Main Reasons: आज के समय में loan लेना पहले की तुलना में आसान भी हो गया है और थोड़ा कठिन भी। एक तरफ instant loan apps और digital KYC की वजह से प्रक्रिया तेज हुई है, वहीं दूसरी तरफ banks और NBFCs अब पहले से ज्यादा सख्ती से applicant की financial profile को analyze करते हैं।

कई लोगों को यह समझ नहीं आता कि उनका loan क्यों reject हो गया, जबकि उन्होंने सभी documents जमा किए होते हैं। सच्चाई यह है कि loan rejection कभी भी अचानक नहीं होता। इसके पीछे कुछ स्पष्ट कारण होते हैं, जिन्हें अगर पहले समझ लिया जाए, तो approval के chances काफी बढ़ाए जा सकते हैं।

इस article में हम विस्तार से समझेंगे कि loan reject होने के मुख्य कारण क्या हैं, banks किस आधार पर decision लेते हैं, और किन गलतियों को avoid करके आप अपने loan approval chances को बेहतर बना सकते हैं।

Loan Approval Kaise Decide Hota Hai?

Loan approve करने से पहले bank मुख्य रूप से तीन बातों पर ध्यान देता है — आपका credit history, आपकी income की स्थिरता, और आपकी repayment capacity।

Credit history से यह पता चलता है कि आपने पहले लिए गए loans या credit card payments को समय पर चुकाया है या नहीं। Income stability यह दर्शाती है कि आपकी earning कितनी consistent है। वहीं repayment capacity इस बात पर निर्भर करती है कि आपकी monthly income के मुकाबले आपकी EMI कितनी है।

यदि इन तीनों में संतुलन नहीं होता, तो bank loan approve करने से बचता है।

Loan reject hone ke 7 main reasons kya hain? Janiye kaun si galtiyon ki wajah se aapka loan reject ho jata hai aur kaise ise avoid karein.

Loan Reject Hone Ke 7 Main Reasons

1. Low CIBIL Score

CIBIL score आपकी creditworthiness का सबसे महत्वपूर्ण indicator होता है। सामान्यतः 750 या उससे अधिक score अच्छा माना जाता है, जबकि 650 से नीचे score होने पर loan rejection का खतरा बढ़ जाता है।

कई लोग बिना अपना credit score check किए ही loan के लिए apply कर देते हैं, जिससे उनका application सीधे reject हो जाता है।

2. High Debt-to-Income Ratio

यदि आपकी monthly EMI आपकी income के 40–50% से अधिक है, तो bank आपको risky borrower मान सकता है।

उदाहरण के लिए, अगर आपकी income ₹30,000 है और आपकी EMI ₹18,000 है, तो approval की संभावना कम हो जाती है। इसके विपरीत, यदि EMI ₹8,000 के आसपास है, तो chances बेहतर होते हैं।

3. Unstable Income

बार-बार job change करना या irregular income होना भी loan rejection का कारण बन सकता है। Bank हमेशा ऐसे applicants को prefer करता है जिनकी income stable और predictable हो।

Freelancers और self-employed individuals के मामले में proper income proof न होने पर rejection की संभावना बढ़ जाती है।

4. Poor Repayment History

यदि आपने पहले कभी EMI देर से भरी है, default किया है या payment bounce हुआ है, तो यह आपके credit profile पर negative impact डालता है।

Bank ऐसे applicants को high risk category में रखता है।

5. Incorrect Ya Incomplete Documents

Documents में छोटी-सी गलती भी loan rejection का कारण बन सकती है। PAN और Aadhaar में mismatch, address inconsistency या income proof का अधूरा होना आम समस्याएँ हैं।

इसलिए application submit करने से पहले सभी documents को carefully verify करना जरूरी है।

6. Multiple Loan Applications

कम समय में कई जगह loan apply करना भी गलत strategy है। हर application पर hard inquiry होती है, जिससे आपका CIBIL score गिर सकता है।

Bank इसे “credit hungry behavior” मानता है और ऐसे applicants को avoid करता है।

7. Employment Risk

Self-employed या unstable business वाले applicants के लिए loan approval थोड़ा कठिन हो सकता है, क्योंकि उनकी income consistent नहीं होती।

हालांकि, अगर income proof strong है और business stable है, तो approval मिल सकता है।

Real Life Case Study

मान लीजिए किसी व्यक्ति की monthly income ₹25,000 है। यदि उसकी EMI ₹15,000 है, तो loan rejection की संभावना अधिक है। वहीं यदि वही व्यक्ति EMI को ₹8,000 तक सीमित रखता है, तो approval की संभावना बढ़ जाती है।

इस उदाहरण से स्पष्ट है कि bank हमेशा risk और repayment capacity का संतुलन देखता है।

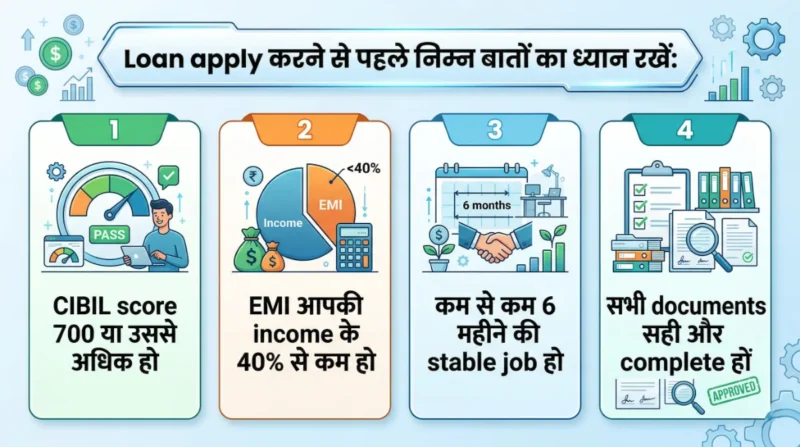

Loan Approval Ke Liye Practical Checklist

Loan apply karne se pehle in 4 important cheezon ka dhyan rakhen: CIBIL score, EMI ratio, stable job aur sahi documents.

Loan apply करने से पहले निम्न बातों का ध्यान रखें:

- CIBIL score 700 या उससे अधिक हो

- EMI आपकी income के 40% से कम हो

- कम से कम 6 महीने की stable job हो

- सभी documents सही और complete हों

Loan Approval Kaise Increase Kare (Step-by-Step)

सबसे पहले अपने CIBIL score को सुधारें। समय पर EMI भुगतान करें और credit utilization को नियंत्रित रखें। इसके बाद existing loans को कम करने की कोशिश करें ताकि आपका EMI burden घटे।

सही lender का चयन भी महत्वपूर्ण है, क्योंकि हर bank की eligibility criteria अलग होती है। इसके साथ ही एक साथ कई जगह apply करने से बचें और केवल 1–2 institutions में ही आवेदन करें।

Advanced Strategy

यदि आप जल्दी loan approval चाहते हैं, तो अपने salary account वाले bank में apply करना एक अच्छा विकल्प हो सकता है। इसके अलावा, co-applicant जोड़ने से आपकी eligibility बढ़ सकती है।

कई banks pre-approved loan offers भी देते हैं, जिन्हें check करना फायदेमंद हो सकता है।

Common Mistakes

लोग अक्सर बिना CIBIL score check किए apply कर देते हैं, गलत documents submit कर देते हैं, या एक साथ कई apps में loan के लिए आवेदन कर देते हैं। ये सभी गलतियाँ approval chances को कम कर देती हैं।

Decision Framework

Loan apply करने से पहले खुद से तीन सवाल जरूर पूछें — क्या आपका CIBIL score अच्छा है, क्या आपकी income stable है, और क्या आपकी EMI manageable है।

यदि इनमें से कोई भी factor कमजोर है, तो पहले उसे सुधारना बेहतर होगा।

FAQs

Loan reject hone ke baad kya kare?

कुछ समय के लिए अपनी financial profile सुधारें और 30–60 दिन बाद फिर से apply करें।

Kya low CIBIL score me loan mil sakta hai?

हाँ, लेकिन interest rate ज्यादा हो सकता है।

Kya multiple applications se problem hoti hai?

हाँ, इससे आपका credit score गिर सकता है।

Kya self-employed logon ko loan milta hai?

हाँ, लेकिन उनके लिए strong income proof जरूरी होता है।

Conclusion

Loan rejection को failure की तरह देखने के बजाय एक संकेत के रूप में समझना चाहिए कि आपकी financial profile में सुधार की आवश्यकता है।

यदि आप सही जानकारी और योजना के साथ loan के लिए apply करते हैं, तो approval के chances काफी बढ़ जाते हैं।

Zero Cost Term Insurance Kya Hai? 90% लोग यहां गलती करते हैं – Complete Guide 2026