Last Updated: March 25, 2026

Zero Cost Term Insurance Kya Hai:“Insurance lo aur term ke baad paisa bhi wapas le lo”, यह concept आजकल तेजी से popular हो रहा है।

लेकिन सवाल यह है कि क्या यह सच में zero cost insurance है, या सिर्फ एक marketing strategy?

अगर आप बिना सही समझ के policy लेते हैं, तो long-term में आपको financial loss या opportunity loss हो सकता है।

अगर आप सच में समझना चाहते हैं कि Zero Cost Term Insurance आपके लिए फायदेमंद है या नुकसानदायक, तो सबसे पहले इसका असली concept समझना जरूरी है — क्योंकि यहीं पर 90% लोग गलती करते हैं।

कई बार जो plan ऊपर से safe और profitable लगता है, वही अंदर से उतना effective नहीं होता। इसलिए decision लेने से पहले इसकी पूरी सच्चाई समझना बहुत जरूरी है।

Zero Cost Term Insurance Kya Hai?

Zero Cost Term Insurance वास्तव में एक Return of Premium (ROP) term plan होता है।

इसमें:

- आप हर साल premium भरते हैं

- policy term पूरी होने पर आपका premium वापस मिल जाता है

- policy के दौरान death होने पर nominee ko sum assured मिलता है

यह ध्यान रखना जरूरी है कि यह पूरी तरह free insurance नहीं है, बल्कि इसमें premium normal term insurance से अधिक होता है।

Zero Cost Term Insurance ka sach kya hai? Janiye kaise 90% log galti karte hain aur sahi decision kaise lein.

Zero Cost Term Insurance Kaise Kaam Karta Hai?

इसे एक आसान उदाहरण से समझते हैं:

- Policy term: 25 साल

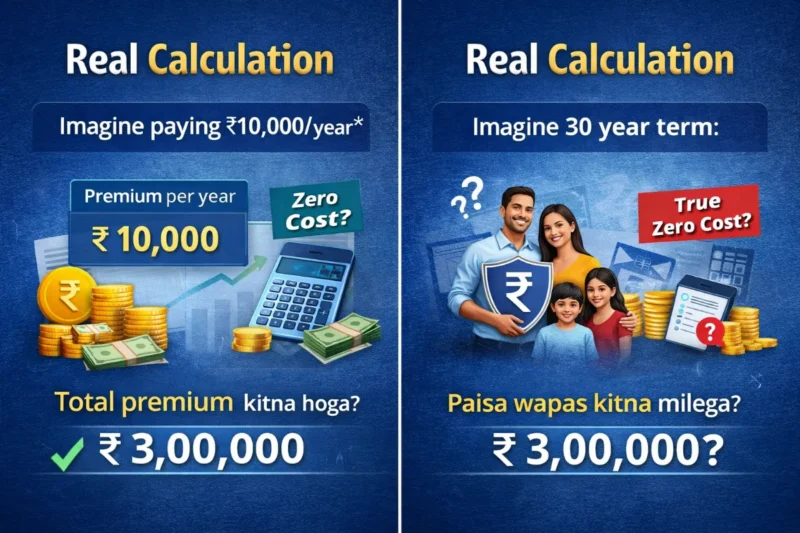

- Annual premium: ₹12,000

- Total premium paid: ₹3,00,000

Term पूरा होने पर:

आपको ₹3,00,000 वापस मिलते हैं

अगर बीच में death होती है:

nominee को पूरा life cover (जैसे ₹1 करोड़) मिलता है

ये भी पढ़ें- Postal Life Insurance Scheme का पूरा सच — जो एजेंट कभी नहीं बताएगा

Reality Check: “Zero Cost” Sach Ya Marketing?

“Zero Cost” शब्द थोड़ा misleading हो सकता है।

असल में:

- आप higher premium pay करते हैं

- उस पर कोई interest नहीं मिलता

- inflation के कारण future value कम हो जाती है

इसलिए यह technically zero cost नहीं है, बल्कि एक high-cost insurance model है।

Real Calculation (Important Section)

Zero Cost Term Insurance me kitna premium dena padta hai aur maturity par kitna paisa wapas milta hai? Is real calculation se samjhe.

- Age: 25 साल

- Cover: ₹1 करोड़

- Term: 25 साल

Normal Term Plan Premium: ₹7,000/year

Zero Cost Plan Premium: ₹12,000/year

Difference = ₹5,000/year

अगर आप ₹5,000/year SIP में invest करते (10% return):

25 साल बाद लगभग ₹4.5–5 लाख

Zero Cost Plan में:

आपको लगभग ₹3 लाख ही वापस मिलेंगे

Conclusion:

यहाँ आपको ₹1.5–2 लाख का opportunity loss होता है।

Normal Term vs Zero Cost Term Insurance

| Feature | Normal Term Plan | Zero Cost Term Plan |

|---|---|---|

| Premium | कम | ज्यादा |

| Return | नहीं | मिलता है |

| Growth | possible | नहीं |

| Best For | protection | return mindset |

Kaun Log Yeh Plan Le Sakte Hain?

यह plan उनके लिए सही हो सकता है:

- जिन्हें guaranteed return चाहिए

- जिन्हें investment की समझ कम है

- जो disciplined saving नहीं कर पाते

- जिनका risk tolerance कम है

Kaun Log Isse Avoid Kare?

यह plan इन लोगों के लिए सही नहीं है:

- young earners

- SIP या mutual fund investors

- wealth creation goal वाले

- financially aware users

Hidden Charges Aur Conditions

नीचे दी गई बातों पर ध्यान देना जरूरी है:

- GST premium पर अलग से लगता है

- policy जल्दी बंद करने पर loss हो सकता है

- surrender value कम हो सकती है

- liquidity बहुत limited होती है

Common Mistakes

लोग अक्सर ये गलतियाँ करते हैं:

- “Zero Cost” को free समझ लेना

- insurance को investment मान लेना

- बिना comparison के policy लेना

- agent की बातों पर blindly भरोसा करना

- inflation को ignore करना

Expert Strategy

अगर आप smart financial planning करना चाहते हैं:

- Low-cost term insurance लें

- बाकी पैसा SIP या mutual funds में invest करें

इससे आपको:

- कम cost में high life cover

- long-term wealth creation

दोनों का फायदा मिलेगा

यह strategy widely known है:

Buy Term and Invest the Rest

Quick Decision Guide

| Situation | Best Option |

|---|---|

| सिर्फ protection चाहिए | Normal Term |

| पैसा वापस चाहिए | Zero Cost |

| wealth बनानी है | Term + SIP |

FAQs

Q1. Kya Zero Cost Term Insurance free hota hai?

नहीं, इसमें premium ज्यादा होता है।

Q2. Kya isme interest milta hai?

नहीं, केवल premium return होता है।

Q3. Kya yeh safe option hai?

हाँ, लेकिन financially efficient नहीं है।

Q4. Kya tax benefit milta hai?

हाँ, applicable sections के तहत benefit मिल सकता है।

Q5. Kya mid-term withdrawal possible hai?

अधिकतर plans में नहीं होता।

Final Verdict

Zero Cost Term Insurance एक ऐसा option है जो देखने में safe लगता है, लेकिन financial terms में हमेशा best नहीं होता।

अगर आपका goal सिर्फ protection है, तो normal term insurance बेहतर है।

अगर आपको maturity पर पैसा वापस चाहिए, तो zero cost plan consider कर सकते हैं।

लेकिन long-term financial planning के लिए सबसे effective strategy यही है:

Term Insurance + Separate Investment Plan

ये भी पढ़ें- SBI e Mudra Loan: घर बैठे ₹50,000 से ₹10 लाख तक लोन पाने का आसान तरीका | Eligibility, Interest Rate, Apply Online